Con người thường ảo tưởng.

Nassim Nicholas Tabled giải thích về cái được gọi là “Thiên

Nga Đen”. Thiên Nga Đen là một biến cố xảy ra dù được kỳ vọng với xác nhỏ,

nhưng hậu quả rất lớn. Sau khi diễn ra, người ta có thể dựng ra hàng trăm lý do

để biện hộ nó. Điều này diễn ra ở cấp độ từ nhà đầu tư cá nhân nhỏ lên, cho đến

các nhà đầu tư lớn hoặc chuyên gia thị

trường. Không có dấu hiệu cho thấy các nhà đầu tư có kinh nghiệm hoặc chuyên

gia không bị ảo tưởng.

Ở góc độ doanh nghiệp, thường thì các nhà đầu tư có một cách

nhìn khác lạc quan hơn so với thực tế. Lấy ví dụ về chuyện khởi nghiệp kinh

doanh ở Mỹ. Chỉ có xác suất 35% các doanh nghiệp nhỏ mới khởi nghiệp còn tồn tại

sau 5 năm hoạt động. Nhưng phần lớn các doanh nhân đều cho rằng, thống kê này

không đúng với họ. Các

cuộc khảo sát đối với những người khởi nghiệp kinh doanh ở Mỹ

cho rằng, 60% người tin rằng, họ sẽ làm tốt hơn số đông. Và có đến 80% người

tin rằng, doanh nghiệp của họ có nét độc đáo riêng để đánh bại đối thủ.

Đối với các nhà đầu tư cổ phiếu cũng tương tự. TTCK là nơi

mà có đến 95% nhà đầu tư thất bại và chỉ 5% nhà đầu tư chiến thắng, nhưng phần

lớn các nhà đầu tư được hỏi hoặc mới tham gia vào thị trường, họ sẽ thuộc về

nhóm 5% thành công.

Nhưng kết quả trên thị trường nói chung theo xu hướng tồi tệ. Theo một nghiên cứu của Terry Odearn, đại học Berkeley Carlifornia, trên 10,000 tài khoản của các nhà đầu tư cá nhân trong 7 năm. Có tổng cộng 163,000 giao dịch. Ông nhận thấy một kết quả tồi tệ đáng kinh ngạc. Những cổ phiếu mà nhà đầu tư bán đi thường có khuynh hướng tăng giá tốt hơn so với thứ họ mua vào, trung bình khoảng 3.2%/năm trong nghiên cứu của ông. Điều này là do các nhà đầu tư thường có khuynh hướng chốt lãi các cổ phiếu đang tăng giá và chậm cắt lỗ các cổ phiếu giảm giá.

Tại sao chúng ta thường thua lỗ khi đầu tư tài chính, chẳng phải mình rất giỏi sao…CFA, CMT…Bằng này, bằng nọ đủ cả…Quái!

hay tại thị trường không hiểu mình hay số mình “đen”?

Tại sao tôi lại ngu ngốc bán đi cổ phiếu đang có chút lãi mà tháng sau nó lại tăng giá gần như gấp đôi trong khi lại

ngu ngốc ôm mấy cổ phiếu lỗ và tiếp tục tạo “lỗ”? Đáng ra tôi phải bán tống nó đi cho rảnh nợ….

Ôi trời ơi, tôi thật ngu ngốc! Tại sao tôi lại tin lời Lê Văn Dũng đi mua cổ phiếu DVD (Dược Viễn Đông) (Thú thực tôi đã rất ấn tượng với cam kết của ông ta về lợi nhuận năm 2010 (“nếu không đạt kế hoạch, tôi sẽ lấy tiền túi bù vào-Lê Văn Dũng”) và mua DVD, điều góp phần rất lớn vào công cuộc “đốt cháy tài khoản” vào năm thảm bại này)…

Ồ Không! Thực ra không phải mình tôi…Cả đám dân phân tích sừng sõ bị mắc lừa ấy chứ…Toàn chuyên gia danh tiếng ở mấy CTCK hàng đầu không….Vui rồi, thực ra mình vẫn rất tài giỏi…chỉ là sơ sẩy thôi…Mà sự cố toàn thị trường ấy mà…Cơ bản là mình vẫn “Rất Tuyệt vời” ( Con người sinh ra rất giỏi biện hộ cho sai lầm của mình). …

Mới cách đây ít hôm, ngồi nhậu lai rai với mấy ông bạn chứng khoán.

Ông nào cũng hí hửng.

Đợt sóng rồi tao

vô

đúng đáy…Rồi khoe một loạt thành tích mã HHS, mã BID, Mã VCB…Cú nào cũng ngon cả…Nói chung, nhậu một hồi trộm nghĩ: “Giỏi thật, sao mình chẳng bằng người ta”….Hình như người ta thống kê sai rồi…Người

nào cũng thắng…Sao lại chỉ có 5% nhà đầu tư thắng lợi và đến.95%

là thua lỗ…

“Thật Tuyệt vời, không thể tin được”…Tôi đã thắng liên tục trong

suốt 3 tháng qua…Tôi thật tài giỏi…Tài

khoản của tôi về cơ bản đã tăng được…vài chục phần trăm….Phải chơi cú lớn mới được…Tài

năng mình không ai có thể sánh kịp! Soros á, Warren Buffet á…Chuyện nhỏ….Vietnam Got Talent là tôi….[Kết quả sau đó: Oh!

Shit!!!! Sao lại cháy cái tài khoản được nhỉ!]

…..và hàng trăm câu chuyện……

Lời tác giả: Nếu đầu tư chứng khoán là những phép tính toán hợp lý thì có lẽ phần lớn các nhà khoa học đã trở thành những nhà đầu tư giàu có. Sự thú vị của chứng khoán nằm ở tâm lý hành vi và yếu tố này có thể quyết định sự thành bại. Mặc dù tôi có thể viết ra những điều này bằng kiến thức của mình nhưng không có nghĩa tôi giỏi đầu tư hơn các bạn đang đọc bài viết này. Tôi chỉ là một nhà đầu tư bình thường.

Mặc dù biết rằng tâm lý hành vi là quan trọng nhưng nó lại rất khó có thể kiểm soát bởi đó gần như là một đặc tính tự nhiên phân biệt chúng ta với nhau. Thậm chí tôi đã vài lần thử đặt mình vào các tình huống cố tình hành động ngược với những gì là nguyên tắc để xem diễn biến tâm lý thế nào nhằm tìm ra lời giải cho bài toán quản lý tâm lý cảm xúc, nhưng câu trả lời vẫn gần như không có. Bởi vì, thử thì không thể có cảm giác thật.

Nhưng có một điều tôi rất tin là nếu bạn có kiến thức về tài chính hành vi nói riêng và về đầu tư chứng khoán nói chung, bạn sẽ giảm được phần nào rủi ro ra quyết định.

Howard Marks giải thích mô hình chu kỳ được tìm thấy trong thị trường, nền kinh tế và hoạt động kinh doanh. Một nhà đầu tư hiểu rõ các chu kỳ khác nhau - lịch sử, các yếu tố thúc đẩy, mối liên hệ giữa chúng và vai trò của tâm lý - có thể tránh được những lỗi phổ biến và định vị danh mục đầu tư của họ một cách tốt nhất để thành công.

Ghi chú

Ghi

chú tóm tắt

Kể từ

bản ghi nhớ ban đầu đó, tôi đã thực hiện một số điều chỉnh trong những điều mà

tôi coi là “quan trọng nhất”, nhưng khái niệm cơ bản là không thay đổi: tất cả

chúng đều quan trọng. Đầu tư thành công đòi hỏi sự quan tâm chu đáo đến

nhiều khía cạnh riêng biệt, tất cả cùng một lúc.

“Kinh

nghiệm là thứ bạn có được khi bạn không đạt được thứ mình muốn.” Những thời

điểm thuận lợi chỉ dạy những bài học tồi: rằng đầu tư rất dễ dàng, bạn biết bí

mật của nó và bạn không cần phải lo lắng về rủi ro. Những bài học quý giá nhất

được học trong thời điểm khó khăn.

Hầu hết các nhà đầu tư chuyên nghiệp đều đã tham gia vào ngành này vào những năm 80 hoặc 90 và không biết mức suy giảm của thị trường có thể vượt quá 5%, mức giảm lớn nhất được thấy từ năm 1982 đến năm 1999.

1. Hiệu quả thị trường (và những hạn chế của nó)

Thị trường hiệu quả:

Lý thuyết chung về thị trường là chúng hiệu quả. Hàng ngàn nhà đầu tư thông minh và được đào tạo chuyên sâu dành rất nhiều thời gian để thu thập thông tin về các công ty và các tài sản khác và giải thích ý nghĩa của nó đối với giá trị của chúng.

Vì vậy, tất cả các thông tin quan trọng và có sẵn phải được đưa vào giá thị trường, làm cho chúng trở nên “chính xác”. Đúng có nghĩa là nhà đầu tư có thể mua tài sản này và đạt được lợi nhuận được điều chỉnh theo rủi ro ở mức công bằng so với tất cả các tài sản khác.

Điều này có nghĩa là không có sự kém hiệu quả hoặc cơ hội nào mà tài sản mang lại lợi nhuận vượt mức. Trong thế giới này, kỹ năng đầu tư vượt trội sẽ không tạo ra bất kỳ alpha (hiệu suất vượt trội) nào.

Lý thuyết này có ý nghĩa hoàn hảo. Nhưng nó có đúng trong thực tế không?

“Về lý thuyết thì không có sự khác biệt giữa lý thuyết và thực hành, nhưng trong thực tế thì có.” - Yogi Berra

Lý do số một khiến lý thuyết này không hoàn toàn chính xác trong thực tế là giả định cơ bản quan trọng nhất của nó: Nhà đầu tư lý trí và vô cảm.

Con người có bản chất là cảm xúc. Điều này đã không thay đổi trong quá khứ và sẽ không thay đổi trong tương lai.

Do tình trạng này, lý thuyết thị trường hiệu quả có những sai sót trong thực tế.

Thị trường không hiệu quả:

Một số thị trường kém hiệu quả hơn những thị trường khác. Thị trường không hiệu quả là…

không xác định

Tổ hợp

Gây tranh cãi

kém thanh khoản

Không thể truy cập

Các thị trường đáp ứng (một số) tiêu chí này có xu hướng đưa ra nhiều định giá sai hơn. Tuy nhiên, các thị trường kém hiệu quả không phải là cơ hội để có được thành tích vượt trội. Nó chỉ đơn giản là cung cấp cơ hội. Như mọi khi, bạn có người thắng và người thua trong những thị trường này. Ngay cả trong một thị trường kém hiệu quả, không phải ai cũng có thể đạt trên mức trung bình.

Trong giới học thuật, rủi ro được gọi là sự biến động và đo lường phạm vi biến động trong một khoảng thời gian. Nhưng đối với một nhà đầu tư, định nghĩa về rủi ro này dường như chưa đầy đủ.

“Sự biến động có thể là một dấu hiệu cho thấy sự hiện diện của rủi ro - một triệu chứng - nhưng bản thân nó không phải là rủi ro.” - Howard Marks

Vậy rủi ro là gì?

Rủi ro là khả năng mất vốn vĩnh viễn.

Chúng ta có thể nghĩ về tương lai như một phân bố xác suất và chúng ta không bao giờ biết kết quả nào sẽ xảy ra.

Chúng ta thậm chí sẽ không biết liệu chúng ta có biết xác suất chính xác và tất cả các kết quả có thể xảy ra hay không.

Những điều khó xảy ra nhất luôn xảy ra và những điều chắc chắn nhất lại không xảy ra.

'Chúng ta sống trong mẫu chứ không phải vũ trụ. - Chris Geczy

Marks đã tạo ra một đồ họa xuất sắc, chính xác hơn nhiều và giải thích rủi ro tốt hơn mối quan hệ rủi ro-lợi nhuận đơn giản được dạy ở trường kinh doanh.

Giả định cơ bản rằng chấp nhận nhiều rủi ro hơn mang lại nhiều lợi nhuận hơn vẫn là một phần trong ý tưởng của anh ấy (được biểu thị bằng đường lên), nhưng Marks đã thêm nhiều kết quả có thể xảy ra vào biểu đồ mà chúng ta đã thấy trước đây trong phân bố chuẩn ở trên.

Để đầu tư tốt hơn người khác, người ta phải suy nghĩ tốt hơn người khác.

Quá trình suy nghĩ ban đầu của chúng tôi dựa trên Tư duy cấp độ một . Chúng tôi nhìn thấy một vấn đề và tìm cách giải quyết nó. Chúng ta chỉ tập trung vào những hậu quả trước mắt mà bỏ qua những hậu quả tiếp theo về sau.

Tư duy cấp độ hai là về hậu quả cấp độ một và cấp độ hai. Nó phức tạp hơn và có tính đến các câu hỏi nảy sinh sau khi thực hiện hành động ban đầu.

Tư duy cấp độ một là đơn giản và hời hợt, và hầu hết mọi người đều có thể làm được điều đó (một dấu hiệu xấu cho bất cứ điều gì liên quan đến nỗ lực vượt trội). Tất cả những gì người tư duy cấp độ đầu tiên cần là một ý kiến về tương lai, chẳng hạn như “Triển vọng của công ty là thuận lợi, có nghĩa là cổ phiếu sẽ tăng giá”.

Câu hỏi lớn nhất trong đầu tư vẫn là làm thế nào để đạt được hiệu quả vượt trội. Bạn có thể làm gì? Bạn phải sử dụng chiến lược gì để vượt lên dẫn trước?

Phản ứng ban đầu của con người là nhắm tới Apple, Microsoft, Google hay thậm chí Bitcoin tiếp theo. Nhưng nhìn vào số liệu thống kê và những thành tích vượt trội trong lịch sử, một chiến lược khác có vẻ vượt trội hơn nhiều.

Chiến lược “trên mức trung bình một chút”.

Trong khi hầu hết mọi người tìm kiếm lợi nhuận phi thường vượt trội hơn mọi khoản đầu tư khác, thì bí mật là cao hơn mức trung bình một chút. Khoảng thời gian của bạn càng dài thì điều này càng quan trọng.

Vấn đề với việc vượt rào và theo đuổi khoản đầu tư nổi bật tiếp theo hết lần này đến lần khác là thiếu biên độ an toàn trong những mục tiêu theo đuổi đó. Nền tảng tốt nhất cho lợi nhuận trên mức trung bình là không có thảm họa.

Như Marks đã từng nói:

“Nếu bạn tránh xa những kẻ thua cuộc, những người chiến thắng sẽ tự lo liệu cho mình.” - Howard Marks

Có hai yếu tố chính quyết định liệu một khoản đầu tư có thành công hay không.

1. Đầu tiên là giá trị nội tại/hợp lý của công ty cơ bản. Giá trị nội tại là giá của doanh nghiệp ở mức giá hợp lý tương ứng với chất lượng mà nó mang lại.

Giá trị nội tại không phải là một con số chính xác, mặc dù nghe có vẻ như vậy. Đó là một phạm vi. Phạm vi đó phụ thuộc vào nhiều yếu tố, trong số đó có dòng tiền trong tương lai của công ty và tỷ lệ bạn chọn chiết khấu chúng.

Điều đó có nghĩa là bạn có thể đưa ra một giá trị nội tại khác với người khác. Ngay cả khi bạn ước tính dòng tiền tương tự trong tương lai.

2. Yếu tố thứ hai quyết định sự thành công trong đầu tư là giá cả . Hãy coi giá trị nội tại là một đường thẳng ít nhiều và giá dao động xung quanh đường giá trị nội tại đó.

Khi giá nằm dưới đường giá trị nội tại, bạn có thể mua công ty với giá chiết khấu. Khi giá cao hơn mức đó, bạn đã trả quá nhiều cho công ty.

Mối liên hệ giữa giá cả và giá trị nội tại cũng có nghĩa là một khoản đầu tư tốt không cần đến một công ty tốt. Với mức giá phù hợp, mọi công ty đều có thể là một khoản đầu tư tốt.

Một công ty tồi có thể được đặc trưng bởi đường giá trị hợp lý giảm dần. Tuy nhiên, nếu đường giá nằm dưới đường giá trị hợp lý đó thì khoản đầu tư vẫn mang lại lợi nhuận tốt.

“Mọi thứ đều đạt chất lượng AAA với mức giá hợp lý.” - Howard Marks

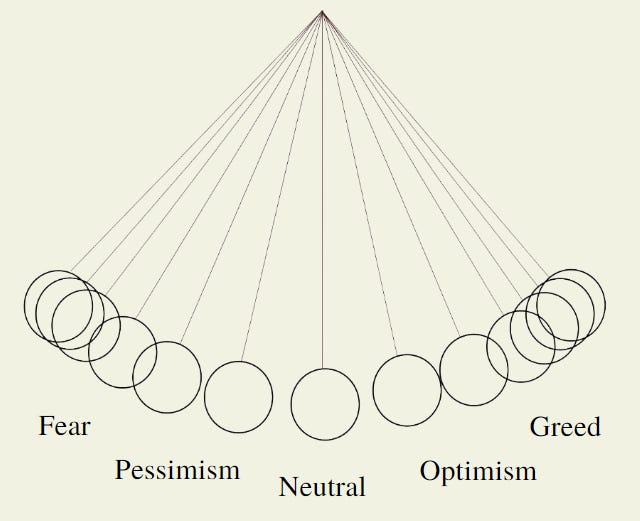

Mọi thứ đều chuyển động theo chu kỳ. Và chu kỳ là kết quả của những quyết định mang tính cảm xúc của những người tham gia thị trường. Con lắc dao động giữa Sợ hãi và Tham lam. Trong khi nó dành phần lớn thời gian ở giữa (sự kết hợp lành mạnh giữa lạc quan và bi quan), đôi khi nó bắt đầu dao động mạnh hơn và tiến đến một trong những thái cực.

Điều thú vị về ẩn dụ này là bản chất “tự chữa lành” của nó. Việc chuyển sang một thái cực chắc chắn sẽ dẫn đến chuyển động theo hướng ngược lại và cuối cùng quay trở lại điểm giữa.

Các nhà đầu tư có cảm giác tốt về các thái cực của thị trường có thể thu lợi từ nỗi sợ hãi của các nhà đầu tư khác bằng cách mua giá rẻ: “Hãy tham lam khi người khác sợ hãi”. và tránh rắc rối khi đám đông tham lam.

Marks thường không tin vào việc dự báo kinh tế vĩ mô. Tuy nhiên, có một số lần trong sự nghiệp kéo dài sáu thập kỷ của mình, ông cảm thấy thoải mái khi đưa ra quan điểm về môi trường vĩ mô. Mỗi lần như vậy, đó là lúc con lắc tiến đến một trong những điểm cực trị.

Có hai trường phái về đầu tư (và về cơ bản là trong cuộc sống). Câu “Tôi biết trường” và câu “Tôi không biết trường”.

Hầu hết các nhà đầu tư thuộc loại đầu tiên. Đây là cách bạn nhận biết các nhà đầu tư của “I Know School”:

Họ cho rằng kiến thức về định hướng tương lai của nền kinh tế, lãi suất, thị trường và các cổ phiếu phổ thông được nhiều người theo dõi là điều cần thiết để đầu tư thành công.

Họ tự tin rằng nó có thể đạt được.

Họ biết họ có thể làm được điều đó.

Họ biết rằng nhiều người khác cũng đang cố gắng làm điều đó, nhưng họ nghĩ rằng (a) mọi người đều có thể thành công cùng một lúc, hoặc (b) chỉ một số ít có thể thành công, nhưng họ nằm trong số đó.

Họ thoải mái đầu tư dựa trên quan điểm của họ về tương lai.

Họ cũng vui mừng chia sẻ quan điểm của mình với người khác, mặc dù những dự báo chính xác sẽ có giá trị lớn đến mức không ai cho họ một cách miễn phí.

Họ hiếm khi nhìn lại quá khứ để đánh giá một cách nghiêm túc thành tích của mình với tư cách là người dự báo.

Nếu có một từ mô tả kiểu nhà đầu tư này thì đó là sự tự tin. Sự tự tin vào khả năng của mình (không phải là điều xấu) và sự tự tin vào khả năng biết được tương lai sẽ ra sao (đây là một điều xấu…).

Những người “Tôi không biết trường học” thường nghi ngờ khả năng dự báo thị trường, lãi suất hoặc bất cứ điều gì của họ. Họ biết điều tốt nhất họ có thể làm là đưa ra một phỏng đoán có căn cứ. Và vì điều đó có thể vẫn chưa đủ nên họ quyết định không tham gia vào trò chơi dự đoán.

Amos Tversky, đồng nghiệp của Daniel Kahneman, từng nói:

“Thật đáng sợ khi nghĩ rằng bạn có thể không biết điều gì đó, nhưng còn đáng sợ hơn khi nghĩ rằng, nhìn chung, thế giới được điều hành bởi những người có niềm tin rằng họ biết chính xác chuyện gì đang xảy ra.” - Amos Tversky

Điều này là dành cho hôm nay!

Nguồn: https://www.danielmnke.com/p/howard-marks-investing-memos-7-key