1. Hiệu quả thị trường (và những hạn chế của nó)

Thị trường hiệu quả:

Lý thuyết chung về thị trường là chúng hiệu quả. Hàng ngàn nhà đầu tư thông minh và được đào tạo chuyên sâu dành rất nhiều thời gian để thu thập thông tin về các công ty và các tài sản khác và giải thích ý nghĩa của nó đối với giá trị của chúng.

Vì vậy, tất cả các thông tin quan trọng và có sẵn phải được đưa vào giá thị trường, làm cho chúng trở nên “chính xác”. Đúng có nghĩa là nhà đầu tư có thể mua tài sản này và đạt được lợi nhuận được điều chỉnh theo rủi ro ở mức công bằng so với tất cả các tài sản khác.

Điều này có nghĩa là không có sự kém hiệu quả hoặc cơ hội nào mà tài sản mang lại lợi nhuận vượt mức. Trong thế giới này, kỹ năng đầu tư vượt trội sẽ không tạo ra bất kỳ alpha (hiệu suất vượt trội) nào.

Lý thuyết này có ý nghĩa hoàn hảo. Nhưng nó có đúng trong thực tế không?

“Về lý thuyết thì không có sự khác biệt giữa lý thuyết và thực hành, nhưng trong thực tế thì có.” - Yogi Berra

Lý do số một khiến lý thuyết này không hoàn toàn chính xác trong thực tế là giả định cơ bản quan trọng nhất của nó: Nhà đầu tư lý trí và vô cảm.

Con người có bản chất là cảm xúc. Điều này đã không thay đổi trong quá khứ và sẽ không thay đổi trong tương lai.

Do tình trạng này, lý thuyết thị trường hiệu quả có những sai sót trong thực tế.

Thị trường không hiệu quả:

Một số thị trường kém hiệu quả hơn những thị trường khác. Thị trường không hiệu quả là…

không xác định

Tổ hợp

Gây tranh cãi

kém thanh khoản

Không thể truy cập

Các thị trường đáp ứng (một số) tiêu chí này có xu hướng đưa ra nhiều định giá sai hơn. Tuy nhiên, các thị trường kém hiệu quả không phải là cơ hội để có được thành tích vượt trội. Nó chỉ đơn giản là cung cấp cơ hội. Như mọi khi, bạn có người thắng và người thua trong những thị trường này. Ngay cả trong một thị trường kém hiệu quả, không phải ai cũng có thể đạt trên mức trung bình.

2. Hiểu rõ rủi ro

Trong giới học thuật, rủi ro được gọi là sự biến động và đo lường phạm vi biến động trong một khoảng thời gian. Nhưng đối với một nhà đầu tư, định nghĩa về rủi ro này dường như chưa đầy đủ.

“Sự biến động có thể là một dấu hiệu cho thấy sự hiện diện của rủi ro - một triệu chứng - nhưng bản thân nó không phải là rủi ro.” - Howard Marks

Vậy rủi ro là gì?

Rủi ro là khả năng mất vốn vĩnh viễn.

Chúng ta có thể nghĩ về tương lai như một phân bố xác suất và chúng ta không bao giờ biết kết quả nào sẽ xảy ra.

Chúng ta thậm chí sẽ không biết liệu chúng ta có biết xác suất chính xác và tất cả các kết quả có thể xảy ra hay không.

Những điều khó xảy ra nhất luôn xảy ra và những điều chắc chắn nhất lại không xảy ra.

'Chúng ta sống trong mẫu chứ không phải vũ trụ. - Chris Geczy

Marks đã tạo ra một đồ họa xuất sắc, chính xác hơn nhiều và giải thích rủi ro tốt hơn mối quan hệ rủi ro-lợi nhuận đơn giản được dạy ở trường kinh doanh.

Giả định cơ bản rằng chấp nhận nhiều rủi ro hơn mang lại nhiều lợi nhuận hơn vẫn là một phần trong ý tưởng của anh ấy (được biểu thị bằng đường lên), nhưng Marks đã thêm nhiều kết quả có thể xảy ra vào biểu đồ mà chúng ta đã thấy trước đây trong phân bố chuẩn ở trên.

3. Tư duy cấp độ hai

Để đầu tư tốt hơn người khác, người ta phải suy nghĩ tốt hơn người khác.

Quá trình suy nghĩ ban đầu của chúng tôi dựa trên Tư duy cấp độ một . Chúng tôi nhìn thấy một vấn đề và tìm cách giải quyết nó. Chúng ta chỉ tập trung vào những hậu quả trước mắt mà bỏ qua những hậu quả tiếp theo về sau.

Tư duy cấp độ hai là về hậu quả cấp độ một và cấp độ hai. Nó phức tạp hơn và có tính đến các câu hỏi nảy sinh sau khi thực hiện hành động ban đầu.

Tư duy cấp độ một là đơn giản và hời hợt, và hầu hết mọi người đều có thể làm được điều đó (một dấu hiệu xấu cho bất cứ điều gì liên quan đến nỗ lực vượt trội). Tất cả những gì người tư duy cấp độ đầu tiên cần là một ý kiến về tương lai, chẳng hạn như “Triển vọng của công ty là thuận lợi, có nghĩa là cổ phiếu sẽ tăng giá”.

4. Con đường đạt đến hiệu suất vượt trội

Câu hỏi lớn nhất trong đầu tư vẫn là làm thế nào để đạt được hiệu quả vượt trội. Bạn có thể làm gì? Bạn phải sử dụng chiến lược gì để vượt lên dẫn trước?

Phản ứng ban đầu của con người là nhắm tới Apple, Microsoft, Google hay thậm chí Bitcoin tiếp theo. Nhưng nhìn vào số liệu thống kê và những thành tích vượt trội trong lịch sử, một chiến lược khác có vẻ vượt trội hơn nhiều.

Chiến lược “trên mức trung bình một chút”.

Trong khi hầu hết mọi người tìm kiếm lợi nhuận phi thường vượt trội hơn mọi khoản đầu tư khác, thì bí mật là cao hơn mức trung bình một chút. Khoảng thời gian của bạn càng dài thì điều này càng quan trọng.

Vấn đề với việc vượt rào và theo đuổi khoản đầu tư nổi bật tiếp theo hết lần này đến lần khác là thiếu biên độ an toàn trong những mục tiêu theo đuổi đó. Nền tảng tốt nhất cho lợi nhuận trên mức trung bình là không có thảm họa.

Như Marks đã từng nói:

“Nếu bạn tránh xa những kẻ thua cuộc, những người chiến thắng sẽ tự lo liệu cho mình.” - Howard Marks

5. Kinh tế vi mô 101

Có hai yếu tố chính quyết định liệu một khoản đầu tư có thành công hay không.

1. Đầu tiên là giá trị nội tại/hợp lý của công ty cơ bản. Giá trị nội tại là giá của doanh nghiệp ở mức giá hợp lý tương ứng với chất lượng mà nó mang lại.

Giá trị nội tại không phải là một con số chính xác, mặc dù nghe có vẻ như vậy. Đó là một phạm vi. Phạm vi đó phụ thuộc vào nhiều yếu tố, trong số đó có dòng tiền trong tương lai của công ty và tỷ lệ bạn chọn chiết khấu chúng.

Điều đó có nghĩa là bạn có thể đưa ra một giá trị nội tại khác với người khác. Ngay cả khi bạn ước tính dòng tiền tương tự trong tương lai.

2. Yếu tố thứ hai quyết định sự thành công trong đầu tư là giá cả . Hãy coi giá trị nội tại là một đường thẳng ít nhiều và giá dao động xung quanh đường giá trị nội tại đó.

Khi giá nằm dưới đường giá trị nội tại, bạn có thể mua công ty với giá chiết khấu. Khi giá cao hơn mức đó, bạn đã trả quá nhiều cho công ty.

Mối liên hệ giữa giá cả và giá trị nội tại cũng có nghĩa là một khoản đầu tư tốt không cần đến một công ty tốt. Với mức giá phù hợp, mọi công ty đều có thể là một khoản đầu tư tốt.

Một công ty tồi có thể được đặc trưng bởi đường giá trị hợp lý giảm dần. Tuy nhiên, nếu đường giá nằm dưới đường giá trị hợp lý đó thì khoản đầu tư vẫn mang lại lợi nhuận tốt.

“Mọi thứ đều đạt chất lượng AAA với mức giá hợp lý.” - Howard Marks

6. Kinh tế vĩ mô 101

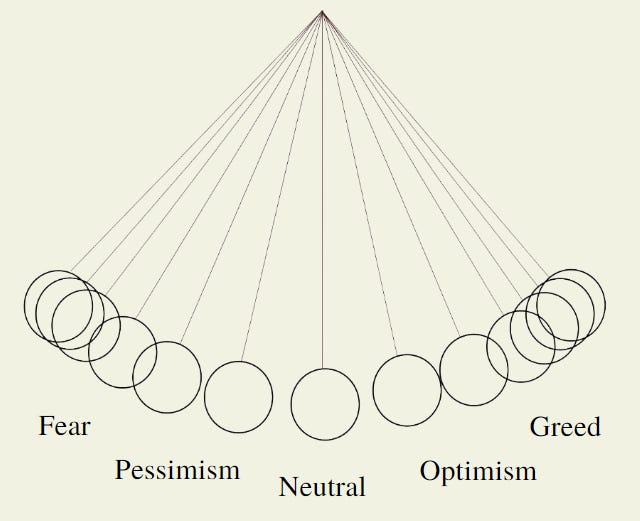

Mọi thứ đều chuyển động theo chu kỳ. Và chu kỳ là kết quả của những quyết định mang tính cảm xúc của những người tham gia thị trường. Con lắc dao động giữa Sợ hãi và Tham lam. Trong khi nó dành phần lớn thời gian ở giữa (sự kết hợp lành mạnh giữa lạc quan và bi quan), đôi khi nó bắt đầu dao động mạnh hơn và tiến đến một trong những thái cực.

Điều thú vị về ẩn dụ này là bản chất “tự chữa lành” của nó. Việc chuyển sang một thái cực chắc chắn sẽ dẫn đến chuyển động theo hướng ngược lại và cuối cùng quay trở lại điểm giữa.

Các nhà đầu tư có cảm giác tốt về các thái cực của thị trường có thể thu lợi từ nỗi sợ hãi của các nhà đầu tư khác bằng cách mua giá rẻ: “Hãy tham lam khi người khác sợ hãi”. và tránh rắc rối khi đám đông tham lam.

Marks thường không tin vào việc dự báo kinh tế vĩ mô. Tuy nhiên, có một số lần trong sự nghiệp kéo dài sáu thập kỷ của mình, ông cảm thấy thoải mái khi đưa ra quan điểm về môi trường vĩ mô. Mỗi lần như vậy, đó là lúc con lắc tiến đến một trong những điểm cực trị.

7. Biết những gì bạn không biết

Có hai trường phái về đầu tư (và về cơ bản là trong cuộc sống). Câu “Tôi biết trường” và câu “Tôi không biết trường”.

Hầu hết các nhà đầu tư thuộc loại đầu tiên. Đây là cách bạn nhận biết các nhà đầu tư của “I Know School”:

Họ cho rằng kiến thức về định hướng tương lai của nền kinh tế, lãi suất, thị trường và các cổ phiếu phổ thông được nhiều người theo dõi là điều cần thiết để đầu tư thành công.

Họ tự tin rằng nó có thể đạt được.

Họ biết họ có thể làm được điều đó.

Họ biết rằng nhiều người khác cũng đang cố gắng làm điều đó, nhưng họ nghĩ rằng (a) mọi người đều có thể thành công cùng một lúc, hoặc (b) chỉ một số ít có thể thành công, nhưng họ nằm trong số đó.

Họ thoải mái đầu tư dựa trên quan điểm của họ về tương lai.

Họ cũng vui mừng chia sẻ quan điểm của mình với người khác, mặc dù những dự báo chính xác sẽ có giá trị lớn đến mức không ai cho họ một cách miễn phí.

Họ hiếm khi nhìn lại quá khứ để đánh giá một cách nghiêm túc thành tích của mình với tư cách là người dự báo.

Nếu có một từ mô tả kiểu nhà đầu tư này thì đó là sự tự tin. Sự tự tin vào khả năng của mình (không phải là điều xấu) và sự tự tin vào khả năng biết được tương lai sẽ ra sao (đây là một điều xấu…).

Những người “Tôi không biết trường học” thường nghi ngờ khả năng dự báo thị trường, lãi suất hoặc bất cứ điều gì của họ. Họ biết điều tốt nhất họ có thể làm là đưa ra một phỏng đoán có căn cứ. Và vì điều đó có thể vẫn chưa đủ nên họ quyết định không tham gia vào trò chơi dự đoán.

Amos Tversky, đồng nghiệp của Daniel Kahneman, từng nói:

“Thật đáng sợ khi nghĩ rằng bạn có thể không biết điều gì đó, nhưng còn đáng sợ hơn khi nghĩ rằng, nhìn chung, thế giới được điều hành bởi những người có niềm tin rằng họ biết chính xác chuyện gì đang xảy ra.” - Amos Tversky

Điều này là dành cho hôm nay!

Nguồn: https://www.danielmnke.com/p/howard-marks-investing-memos-7-key

No comments:

Post a Comment